こんにちは。

秋の訪れを感じる今日この頃…、皆様いかがお過ごしでしょうか。

さて、不動産オーナーさんは、ふと、「所有している物件を売却しようかな?」と思われることがあると思います。

しかしながら実際に売却すると、税金がどの位かかるのか、少し不安に思われることと思います。

そこで今回の記事では(1)不動産を売却するときにかかる税金(2)不動産を売却するときの税金の特例についてお話ししたいと思います。

(1)不動産を売却するときにかかる税金

土地や建物を売ったときの譲渡所得に対する税金は、分離課税といって給与所得などの他の所得と区分して計算します。給与所得が多いからといって、譲渡にかかる税金が高くなることはありませんが、譲渡にあたって損失が生じた場合も原則として他の所得と相殺(損益通算)することはできません。

ここでまず「課税譲渡所得」は、次の算式によって計算します。

※1 譲渡収入金額:土地建物の譲渡代金(固定資産税の精算金を含む)

※2 取 得 費:土地建物の購入代金と取得に要した費用を合計した金額から、建物の減価償却費を差し引いた金額(計算した取得費が譲渡収入金額の5%に満たない場合は、その5%を取得費とすることができます)

※3譲 渡 費 用:土地建物を譲渡するために直接かかった費用(仲介手数料や印紙代など)

※4特 別 控 除:(2)で後述します

建物の取得費は、建物の購入時の金額だとつい考えがちですが、購入時の金額から減価償却費を差し引かなければなりません。1億円で建物を購入して、5年後1億円で建物を売却した場合、税金はかからないような気がしますが、取得費は建物の購入代金から減価償却費を差し引いた金額となりますので、譲渡所得が発生し、税金がかかってきます。

そして「税額」の計算は、次の算式によって計算します。

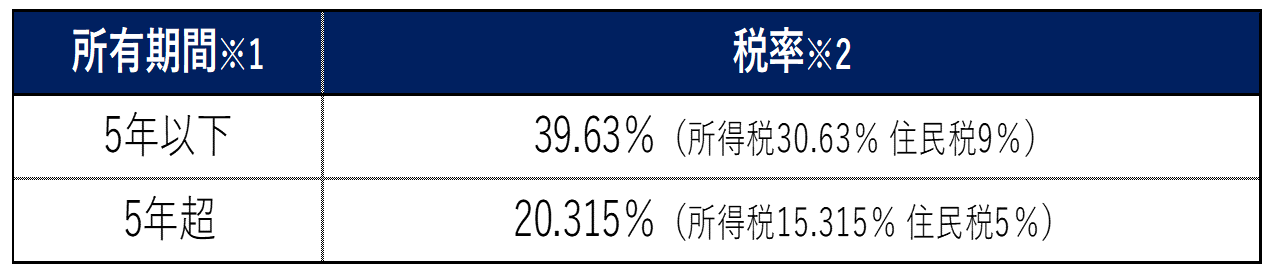

譲渡所得にかかる税率は、不動産の所有期間により異なり次表のようになります。

※1 所 有 期 間:土地建物を売った年の1月1日時点における所有期間

※2 税 率:所有期間5年超のマイホームを売った場合には、税率を軽減する特例があります

所有期間は実際の所有期間ではなく、譲渡を行った年の1月1日における所有期間となっております。また所有期間が5年超か否かで税率が大きく異なりますので、ご注意下さい。

(2)不動産を売却するときの税金の特例

不動産を売却するときに発生する税金の計算は(1)でお話しした通りですが、一定の場合には特別控除があります。主な特例は、以下のものになります。

① 収用等の場合の5,000万円の特別控除

土地建物を収用等により譲渡した場合で、一定の要件を満たすものは、譲渡所得から5,000万円が控除されます。

② マイホームを譲渡した場合の3,000万円の特別控除

マイホームを譲渡した場合で、一定の要件を満たすものは、譲渡所得から3,000万円が控除されます。

この場合、売手と買手が親子や夫婦など特別な関係である場合は控除の対象となりません。

③ 平成21年、平成22年中に取得した土地等を譲渡した場合の1,000万円の特別控除

平成21年1月1日から平成22年12月31日までの期間内に取得した土地等(棚卸資産を除く)を譲渡した場合で、一定の要件を満たすものは、譲渡所得から1,000万円が控除されます。

④ 農地保有の合理化等のために農地等を譲渡した場合の800万円の特別控除

農業振興地域内の農地等を農業委員会のあっせん等により譲渡した場合で、一定の要件を満たすものは、譲渡所得から800万円が控除されます。

それぞれの特別控除額は、特例ごとの譲渡益が限度となります。また、特別控除額はその年の譲渡益の全体を通じて、合計5,000万円が限度となりますので、複数の特例が適用される可能性があれば、譲渡の時期の検討が必要かもしれません。

また、②のマイホームの譲渡に関しては特別控除以外にも、軽減税率の特例、買替え(交換)の特例、譲渡損失の金額については損益通算及び繰越控除などの制度がございます。マイホームを譲渡される際は、ご確認されてみてください。

少し話はそれますが、以前お客様が宗教法人さんから不動産の寄付をお願いされて寄付をされたのですが、数年後税務署から譲渡所得税を申告するように指摘を受けたと相談を受けたことがあります。法人に対する寄付(低額な譲渡を含む)についても、譲渡所得税の課税の可能性がございますので、譲渡のみならず名義を移転される際は、十分にお気を付けください。

いかがでしょうか。

不動産オーナーにとって不動産売却時のコストは、将来の不動産の投資計画に大きく影響が出てきますので、その予測は必要不可欠となっております。

売却するか否かはさておき、売却のシミュレーションをされてみてはいかがでしょうか。